Why in News?

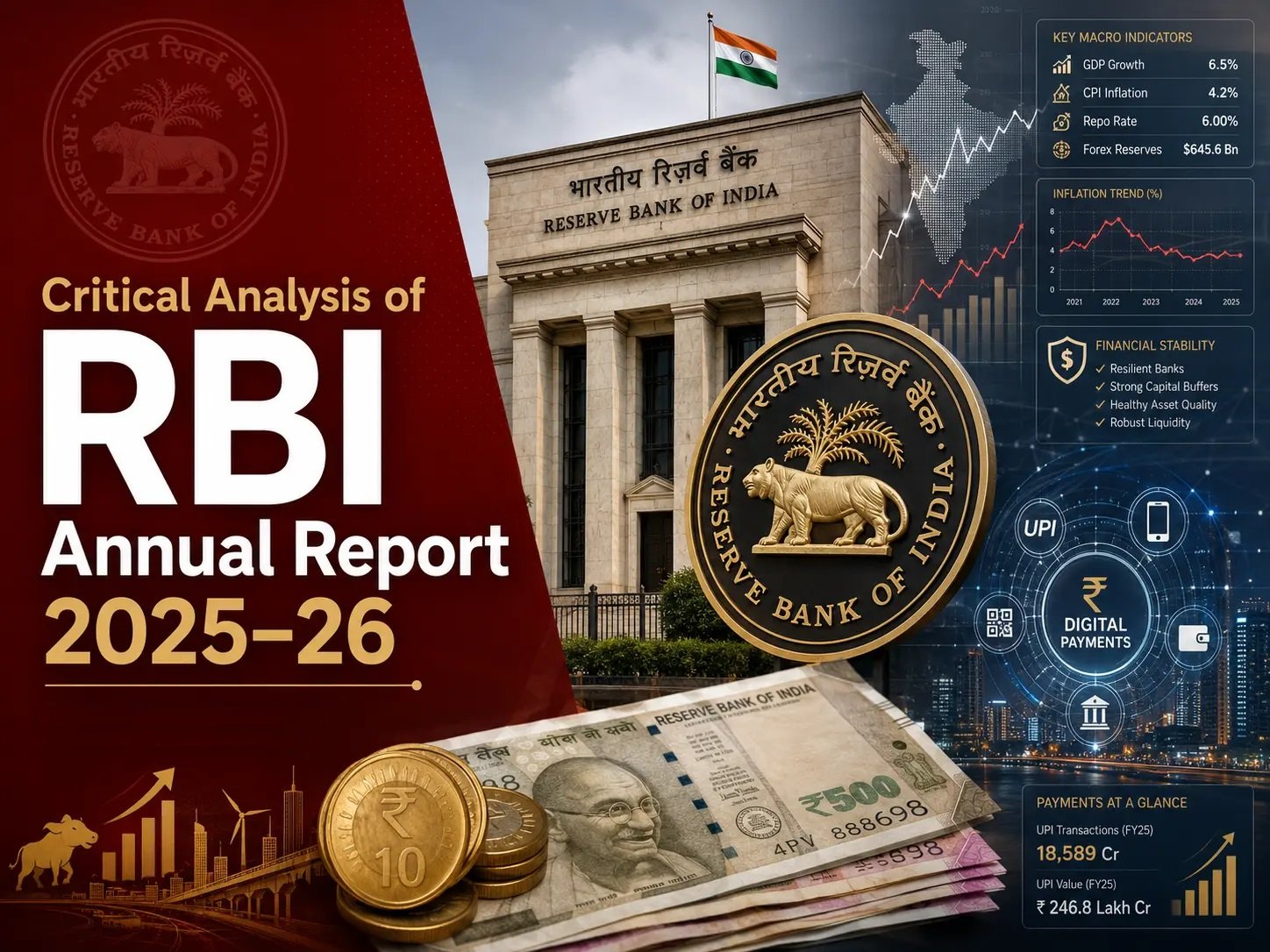

The Reserve Bank of India (RBI) released its Annual Report for 2025-26. The central bank highlighted that the Indian economy is expected to remain resilient in the financial year 2026-27 (FY27), successfully navigating a challenging external environment characterized by the ongoing West Asia conflict, elevated energy prices, and global supply chain disruptions.

Summary

- India’s economy remains resilient despite global uncertainties, with real GDP projected at 6.9% in 2026-27, supported by strong domestic demand, fiscal consolidation, healthy banking and corporate balance sheets, rising services exports, and continued public investment.

- Key risks stem from the West Asia conflict, higher energy prices, global inflation, and weather-related disruptions, prompting the RBI and government to focus on strategic initiatives such as the Economic Stabilisation Fund (ESF), Bharat-VISTAAR, IndiaAI Mission, CBDC expansion, FTAs, and digital financial infrastructure to sustain long-term growth and stability.

What are the Key Highlights of the RBI Annual Report for 2025-26?

- Domestic Growth and Output: India maintained its position as one of the fastest-growing major economies, with real Gross Domestic Product (GDP) growth estimated at 7.3% in 2025-26, revised upward from an initial projection of 6.5%.

- The growth momentum in 2025-26 was driven by broad-based expansion across key sectors, with Private Final Consumption Expenditure growing by 7.7%, Gross Capital Formation by 6.5%, Services Gross Value Added (GVA) by 8.7%, and Manufacturing GVA registering a robust 11.5% growth its strongest performance in recent years.

- Growth was supported by a revival in the manufacturing sector, strong rural demand, and a gradual recovery in urban consumption.

- Inflation and Price Situation: Average headline Consumer Price Index (CPI) for 2025-26 was revised progressively downward through the year from an initial projection of 4.0% to as low as 2.0% (as of December 2025).

- The Monetary Policy Committee (MPC) noted that the significant decline in headline inflation was primarily driven by volatile food prices, while core inflation remained stable — limiting the scope for further aggressive easing.

- Core inflation remained more stable, hovering around 4%, limiting further policy easing.

- State of Government Finances: The Gross Fiscal Deficit (GFD) for 2025-26 (Revised Estimates) came in at 4.4% of GDP, down from 4.8% in 2024-25.

- GFD for 2026-27 is budgeted at 4.3% of GDP continuing the downward trend from the pandemic peak of 9.2% in 2020-21.

- Gross tax revenue grew 7.4%, driven by corporation tax and strong excise/customs duty collections.

- Non-tax revenue recorded robust growth of 24.4%, largely from higher-than-budgeted receipts.

- Capital expenditure remained steady at 3.1% of GDP in 2025-26 (RE) and is budgeted to grow 11.5% in 2026-27.

- The Centre’s debt-to-GDP ratio is budgeted to decline to 55.6% in 2026-27.

- State Finances:

- States had budgeted a GFD of 3.3% of GDP for 2025-26.

- The 16th Finance Commission (FC-XVI) retained states’ share at 41% of the divisible tax pool and introduced a new criterion (states’ contribution to GDP (weight: 10%)) to recognise states’ role in national growth.

- Post-devolution revenue deficit grants have been discontinued to strengthen fiscal discipline.

- India’s External Sector:

- Merchandise Trade: The merchandise trade deficit widened to USD 333.2 billion in 2025-26 from USD 282.5 billion the prior year.

- Petroleum products, gems & jewellery, and rice saw export contractions.

- In a major trade shift, China overtook the US as India’s largest trading partner in 2025-26.

- India signed trade agreements with the UK (CETA), Oman (CEPA), and New Zealand (FTA); FTA negotiations with the EU were also concluded in January 2026.

- Services & Remittances: Net services exports grew 15.3% (y-o-y) during April-December 2025.

- Software and business services accounted for 77.8% of services exports.

- Workers’ remittances posted robust growth of 10.1% (y-o-y) during April-December 2025. The average cost of sending USD 200 to India stood at 5.3% – below the global average of 6.4% but still above the SDG target of 3% by 2030.

- Current Account & Capital Flows: The Current Account Deficit (CAD) was contained at USD 30.2 billion (1.1% of GDP) during April-December 2025.

- Net Foreign Direct Investment (FDI) improved to USD 7.7 billion; India ranked second globally in greenfield FDI announcements (after the US).

- Foreign Exchange Reserves: Foreign exchange reserves declined on a BoP basis by USD 30.8 billion (April-December 2025) as capital flows fell short of CAD.

- Forex reserves provided a cover of approximately 11 months of merchandise imports and stood at around 90% of total external debt at end-December 2025.

- The external debt-to-GDP ratio remained contained at 20.4%, and key vulnerability indicators stayed within comfortable ranges.

- Merchandise Trade: The merchandise trade deficit widened to USD 333.2 billion in 2025-26 from USD 282.5 billion the prior year.

- Monetary Policy and Banking Performance:

- Repo Rate Actions: The MPC cut the policy repo rate by a cumulative 100 bps during 2025-26, bringing it to 5.25%.

- The stance was changed from neutral to accommodative in April 2025, before reverting to neutral in June 2025.

- Liquidity Management: The Cash Reserve Ratio (CRR) was reduced by 100 bps in a staggered manner (September–November 2025) to 3.0% of Net Demand and Time Liabilities (NDTL), injecting ~Rs 2.5 lakh crore of durable liquidity.

- Credit Offtake: Bank credit expanded in double digits and was largely broad-based, led by services and retail sectors.

- Policy Transmission: Weighted average lending rates (WALRs) on fresh and outstanding rupee loans of scheduled commercial banks declined by 95 bps and 78 bps respectively during 2025-26, in response to the cumulative 100 bps repo rate reduction.

- Repo Rate Actions: The MPC cut the policy repo rate by a cumulative 100 bps during 2025-26, bringing it to 5.25%.

- Labour Market: Labour market conditions are expected to improve with the full implementation of the Four Labour Codes, supported by stronger domestic demand and higher productivity.

- Credit to micro and small enterprises grew by 33.1%, reflecting targeted financial support to employment-intensive sectors and boosting job creation.

What are India’s Economic Prospects and Strategic Initiatives for 2026-27?

- Global Economic Outlook: The IMF projects global growth to decelerate to 3.1% and global inflation to rise to 4.4% in 2026, primarily derailed by the West Asia conflict and associated supply chain and shipping route disruptions.

- India’s GDP & Inflation Targets: India’s real GDP growth is projected at 6.9% for 2026-27, with CPI inflation estimated at 4.6%.

- The MPC retained the repo rate at 5.25%, and the Government maintained the inflation target of 4% (with a ±2% tolerance band) until 31st March 2031.

- Fiscal Consolidation & Stability: The Gross Fiscal Deficit (GFD) is targeted at 4.3% of GDP for 2026-27.

- Crucially, the Centre has established an Economic Stabilisation Fund (ESF) to buffer the fiscal space against global macroeconomic headwinds.

- Agriculture Sector: Agricultural output remains dependent on the monsoon, with El Niño conditions posing a downside risk and the Indian Ocean Dipole (IOD) offering a potential upside.

- Manufacturing & Climate Commitments (NDCs): The Union Budget 2026-27 identified seven strategic sectors (including semiconductors, rare earths, and biopharma) for a focused policy push.

- India’s updated Nationally Determined Contributions (NDCs) (2031-2035) now target 60% electric capacity from non-fossil sources and a 47% reduction in emission intensity of GDP by 2035.

- FDI & Trade: Measures to attract foreign capital include 100% FDI in satellite manufacturing and tax holidays/safe harbors for data centers.

- The implementation of ongoing FTAs is expected to improve export competitiveness.

- Artificial Intelligence (AI): Following the AI Impact Summit 2026, where the New Delhi Declaration on AI Impact was adopted, India ranks third globally for AI competitiveness, supported by the IndiaAI Mission and significant private investments.

- Banking & Digital Payments: The RBI plans to expand Central Bank Digital Currency (CBDC) pilots, the Unified Lending Interface (ULI), and the MuleHunter.ai framework.

- Guided by the Payments Vision 2028, the RBI will implement the Digital Payments Intelligence Platform (DPIP) and advance the National Strategy for Financial Inclusion (NSFI) 2025-30.

What are the Primary Global Economic Risks Identified by the RBI?

- Dominant Drag on Global Growth: Geopolitical risk has re-emerged as the primary drag on global expansion in 2026.

- The outbreak of the conflict in West Asia at the end of February 2026 has heavily downgraded global projections.

- Downward Revisions by the IMF: In its baseline scenario, the IMF downgraded global economic growth to 3.1% in 2026 (from 3.3% projected in January) and warned that global trade volumes will decelerate to 2.8%.

- Global Inflation and Supply Chains: Global inflation forecasts have been raised to 4.4% in 2026 (up from 3.8% in January).

- Disruptions to key shipping routes and surging energy prices are stoking supply-side pressures.

- Financial Market and Tech Equity Risks: Tighter macroeconomic environments risk stoking market volatility and a “risk-off” sentiment, which could lead to equity market corrections via the reassessment of elevated technology sector valuations.

- Policy Prescriptions: The compounding threats of rising protectionism, escalating geopolitical risk, and debt sustainability concerns call for globally coordinated policy actions across fiscal, monetary, and multilateral fronts.

Way Forward

- Data-Driven Supervision: Deploy advanced micro-data analytics and the Supervisory Data Quality Index (sDQI) to enable early identification of asset quality stress in high-risk corporate and retail loan portfolios.

- Combating Digital Frauds: Systematically implement the Digital Payments Intelligence Platform (DPIP) and scale up the machine-learning-based MuleHunter.ai registry across the banking network to preserve absolute consumer trust in the booming digital payments frontier.

- Glidestance on Deficit: Maintain strict adherence to the medium-term fiscal consolidation path to bring the GFD comfortably within stable boundaries, thereby freeing up loanable capital for the private sector.

- Internationalization of the Rupee (INR): Expand the network of Special Rupee Vostro Accounts (SRVAs) and Local Currency Arrangements (LCAs) beyond existing partners to significantly lower transaction costs and insulate Indian cross-border trade from foreign exchange volatility.

- Tech-Driven Extension Services: Expand the onboarding and language capabilities of the Bharat-VISTAAR platform to provide real-time, AI-driven crop management and weather advisory solutions to smallholders.

Conclusion

Despite a challenging global environment marked by geopolitical tensions and inflationary pressures, India’s economy is expected to remain resilient in 2026-27, supported by strong domestic demand, healthy balance sheets, and sustained public investment. However, external conflicts, commodity price shocks, and weather-related risks require continued policy vigilance.